土地や建物の譲渡所得に対する税金は、他の所得と区分して計算します。長期譲渡所得か短期譲渡所得かによって、適用する税率が異なります。

土地や建物を売ったときの譲渡所得に対する税金は、分離課税といって給与所得などの他の所得と区分して計算します。ただし、確定申告の手続は、他の所得と一緒に行うことになります。

売った土地や建物の所有期間が、売った年の1月1日現在で5年を超えるかどうかにより、適用する税率が異なります。分離課税の譲渡所得の課税対象には、土地のほか、借地権や耕作権など土地の上に存する権利を含みます。また、海外に所在する土地や建物も含みます。

課税譲渡所得金額の計算

課税譲渡所得金額は、次の算式により計算します。

次の算式で計算した結果、損失が生じても、土地や建物の譲渡所得以外の所得との損益通算はできません。ただし、マイホームを売ったときは、損失を控除できる特例があります。

(「2マイホームを売って、譲渡損失が生じた場合」参照)

課税譲渡所得金額の計算方法

| 譲渡価額 | 取得費 | 売った土地や建物を買い入れたときの購入代金(建物は減価償却費相当額を控除します。)や仲介手数料などの合計額です。

実際の取得費の金額が譲渡価額の5%に満たない場合は、譲渡価額の5%相当額を取得費として計算することができます。 |

|---|---|---|

| 譲渡費用 | 1仲介手数料、2測量費など土地や建物を売るために直接要した費用、3貸家の売却に際して支払った立退料、4建物を取り壊して土地を売ったときの取壊し費用などです。 | |

| 特別控除額 | 収用などのとき:最高5,000万円 自分の住んでいる家屋と土地を売ったとき:最高3,000万円 (「1マイホームを売って、譲渡益がある場合」参照) など |

|

| 課税譲渡所得金額 | ||

税額の計算

課税譲渡所得金額に税率を掛けて税額を計算します。

税率は、「長期譲渡所得」になるか、「短期譲渡所得」になるかによって、下の表のように異なります。

土地や建物を売った年の1月1日現在で、その土地や建物の所有期間が5年を超える場合は「長期譲渡所得」に、5年以下の場合は「短期譲渡所得」になります。

例えば、令和3年中に売った場合は、その土地や建物の取得が平成27年12月31日以前であれば「長期譲渡所得」に、平成28年1月1日以後であれば「短期譲渡所得」になります。

| 区分 | 所得税 | 住民税 |

|---|---|---|

| 長期譲渡所得 | 15% | 5% |

| 短期譲渡所得 | 30% | 9% |

注1:マイホームを売ったときには、税率を軽減する特例があります。

(「1(2) 軽減税率の特例」参照)

注2:確定申告の際には、所得税と併せて基準所得税額(所得税額から、所得税額から差し引かれる金額を差し引いた後の金額)に2.1%を掛けて計算した復興特別所得税を申告・納付することになります。

マイホームを売って譲渡益がある場合は、特別控除などの特例があります。

譲渡損失がある場合は、損益通算や繰越控除ができる特例があります。

自分が住んでいる家と敷地を売ったときや、以前に住んでいた家と敷地を住まなくなってから3年後の12月31日までに売ったときなど、一定の要件を満たす場合には次の特例が受けられます。

注:(特定増改築等)住宅借入金等特別控除などについては、入居した年又はその年の前2年若しくは後3年以内に1(1)~(3)の特例を適用するときは、その適用を受けることはできません。(「マイホームを持ったとき 1」、「マイホームを持ったとき 2」参照)

これらの特例を受ける場合は、一定の書類(※)を添付した確定申告書を提出する必要があります。

※下表の「特例の適用を受けるために必要な書類」参照

さらに2(イ)又は(ロ)の特例の適用を受ける場合には、確定申告書を申告期限内に提出し、かつ、その後の年も連続して確定申告書を提出する必要があります。

1 マイホームを売って、譲渡益がある場合

(1) 3,000万円の特別控除の特例

長期譲渡所得又は短期譲渡所得のどちらに該当する場合でも、一定のものについては、課税譲渡所得金額を計算する上で最高3,000万円が控除されます。

譲渡所得-特別控除=課税譲渡所得金額

譲渡所得:譲渡価額-(取得費+譲渡費用)

特別控除:3,000万円(※)

※譲渡所得が3,000万円に満たない場合には、特別控除額は、譲渡所得の金額が限度となります。

(2) 軽減税率の特例売った年の1月1日現在で、そのマイホームの所有期間が10年を超えている場合は、上記(1)3,000万円の特別控除の特例を適用した後の課税長期譲渡所得金額に対して、次のとおり軽減された税率で税額を計算することになります。

| 課税長期譲渡所得金額 | 所得税 | 住民税 |

|---|---|---|

| 6,000万円までの部分 | 10% | 4% |

| 6,000万円を超える部分 | 15% | 5% |

注:確定申告の際には、所得税と併せて基準所得税額(所得税額から、所得税額から差し引かれる金額を差し引いた後の金額)に2.1%を掛けて計算した復興特別所得税を申告・納付することになります。

(3) 買換え(交換)の特例

マイホームを売った年の前年から翌年までの3年の間にマイホームの買換え(交換)をした場合は、譲渡価額が1億円以下、売った年の1月1日現在で所有期間10年超、居住期間10年以上などの、一定の要件に該当する場合には、その譲渡益の課税を繰り延べる特例が受けられます。

ただし、上記(1)3,000万円の特別控除の特例又は(2)軽減税率の特例とは、選択適用となります。

特例の適用要件

| (イ)の特例 | (ロ)の特例 | ||

|---|---|---|---|

| 売ったマイホームの所有期間 | 売った年の1月1日現在で5年を超えるもの | ||

| 住宅ローン残高 | 不要 | 必要 | |

| 新しいマイホームの取得 | 必要 | 不要 | |

| 住宅ローン残高 | 必要 | 不要 | |

| 繰越控除をする年の合計所得金額 | 3,000万円以下であること | ||

特例の適用を受けるために必要な書類

|

上記の特例

必要な書類 |

(2) | (3) | (イ) | (ロ) | |

|---|---|---|---|---|---|

| 売ったマイホームの | 登記事項証明書 | ○ | ○ | ○ | ○ |

| 売買契約書の写し | ○ | ||||

| 住宅借入金等の残高証明書(譲渡契約締結日の前日のもの) | ○ | ||||

| 取得したマイホームの | 登記事項証明書 | ○ | ○ | ||

| 住宅借入金等の残高証明書 | ○ | ||||

| 耐震基準適合証明書など(建築後25年を超える中古の建築物の場合) | ○ | ||||

〈参考〉亡くなった人の住まいに係る3,000万円の特別控除の特例(平成28年4月1日から令和5年12月31日までの売却に限ります。)

亡くなった人が、相続開始の直前(一定の場合、老人ホーム等に入居する直前)に1人で住んでいた家とその敷地を相続した人が、相続開始の日から3年後の12月31日までにその家や敷地を売った場合で、一定の要件を満たすものについては3,000万円の特別控除の特例を適用することができます。

国税局ホームページ参照https://www.nta.go.jp/publication/pamph/koho/kurashi/html/05_2.htm

譲渡損失との 損益通算・繰越控除

利子・配当受入可。申告不要可

利子・配当との 損益通算・繰越控除

1.上場株式等の範囲

「上場株式等」とは、上場株式、公募投資信託の受益権、国債、地方債、公募公社債などをいい、その利子、配当、収益の分配や譲渡などによる所得が申告分離課税(所得税15%(ほかに住民税5%))の対象とされます

株式等の範囲

・株式(投資口を含みます。)

・投資信託の受益権

・公社債(注) など

上場株式等

【株式等で金融商品取引所に上場されているもの】

上場株式、上場投資信託の受益権(ETF)、上場不動産投資法人の投資口(REIT)

【投資信託でその設定に係る受益権の募集が公募により行われたものの受益権】

公募株式投資信託の受益権、公募公社債投資信託の受益権

【特定公社債】

国債、地方債、外国国債、公募公社債、 平成27年12月31日以前に発行された公社債(同族会社が発行した社債を除きます。)など

一般株式等

上場株式等以外の株式等

2.上場株式等の配当等を受けた場合の課税関係

平成28年1月1日以後に支払を受けるべき上場株式等の配当等(注1)(大口株主等(注2)が支払を受けるものを除きます。以下同じです。)については、その支払の際に15%(ほかに住民税5%)の税率による源泉徴収がされます。

なお、1回に支払を受けるべき上場株式等の配当等の額ごとに申告しないこと(申告不要)を選択することができます(源泉徴収口座内の上場株式等の配当等については、口座ごとに選択する必要があります。)。

また、申告する場合は、上場株式等の配当等に係る配当所得について、総合課税と申告分離課税のいずれかを選択することができます。この場合、申告する上場株式等の配当等に係る配当所得の全てについて、総合課税と申告分離課税のいずれかを選択する必要があります(注3)。

(注)1.「上場株式等の配当等」とは、上場株式等の利子、配当、収益の分配等をいいます。以下同じです。

2.「大口株主等」とは、その上場株式等の保有割合が発行済株式等の総数等の3%以上である株式又は出資を有する者をいいます。

3.平成31年4月1日以後に提出する確定申告書等については、上場株式配当等の支払通知書等の添付が不要となりました。ただし、税務署等で確定申告書等を作成する場合には、上場株式配当等の支払通知書等又はその写しが必要ですので、忘れずにお持ちください。

3.上場株式等を譲渡した場合の所得金額及び所得税額(住民税額)の計算

上場株式等の譲渡による所得金額及び所得税額(住民税額)は、次のように計算します。

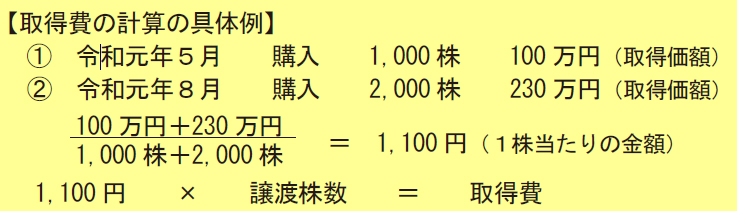

1. 上場株式等に係る譲渡所得等の金額(譲渡益)の計算

譲渡価額 -( 取得費 + 委託手数料等 )= 上場株式等に係る譲渡所得等の金額(譲渡益)

株式等の取得費は、その購入価額(購入手数料等を含みます。)となりますが、同一銘柄の株式等を2回以上にわたって購入している場合には、次のように総平均法に準ずる方法によって算出した1株当たりの金額に譲渡株数を乗じて計算した金額が、その取得費となります。

2. 所得税額(住民税額)の計算

上場株式等に係る譲渡所得等の金額(譲渡益) × 所得税15%(ほかに住民税5%) = 所得税額(住民税額)

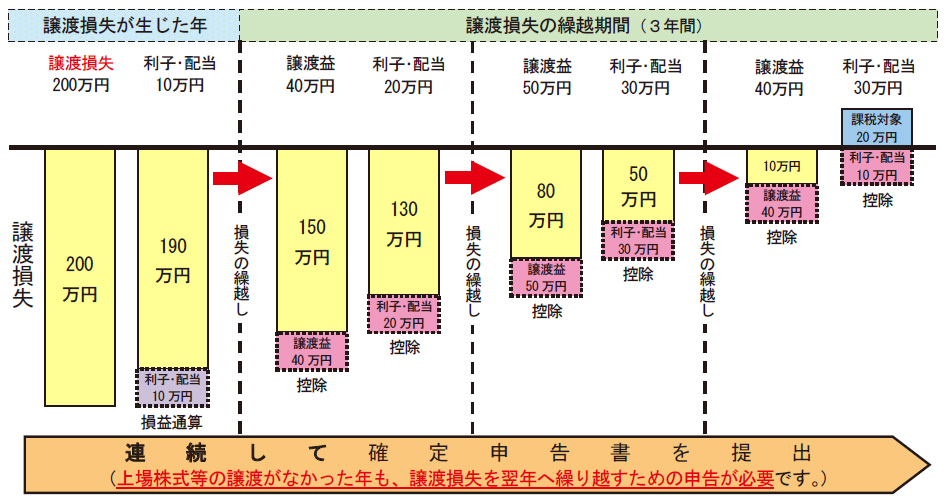

4.上場株式等の譲渡損失に係る損益通算及び繰越控除

平成28年分以後の各年分において、上場株式等を金融商品取引業者等を通じて譲渡</spanしたことにより生じた譲渡損失の金額は、確定申告により、その年分の上場株式等に係る配当所得等の金額(上場株式等の配当等に係る配当所得については、申告分離課税を選択したものに限ります。以下同じです。)と損益通算することができます。

また、損益通算してもなお控除しきれない譲渡損失の金額については、翌年以後3年間にわたり、確定申告により上場株式等に係る譲渡所得等の金額及び上場株式等に係る配当所得等の金額から繰越控除することができます。

(注)1.損益通算をするためには、その適用をしようとする年分の確定申告書に、損益通算の適用をしようとする旨を記載し、かつ、一定の書類を添付する必要があります。

また、繰越控除をするためには、譲渡損失の金額が生じた年分に一定の書類を添付した確定申告書を提出するとともに、その後の年において、連続して一定の書類を添付した確定申告書を提出する必要があります。

2.源泉徴収口座に上場株式等の配当等を受け入れた場合は、確定申告せずに同一口座内の譲渡損失の金額と損益通算することができます。

3.原則として、一般株式等に係る譲渡損失の金額は上場株式等に係る譲渡所得等の金額から、上場株式等に係る譲渡損失の金額は一般株式等に係る譲渡所得等の金額から控除することはできません。

5.特定口座制度

特定口座には、次のとおり、簡易申告口座と源泉徴収口座の2種類があり、金融商品取引業者等に特定口座を開設した場合、その特定口座内における上場株式等の譲渡による所得については、他の上場株式等の譲渡による所得と区分して計算します。なお、この計算は金融商品取引業者等が行います。

簡易申告口座とは、金融商品取引業者等から交付される特定口座年間取引報告書により、簡便に申告を行うことができる口座のことをいいます。

源泉徴収口座とは、特定口座内で生じる所得に対して源泉徴収(所得税15%(ほかに住民税5%))することを選択することにより、その特定口座内における上場株式等の譲渡による所得を申告不要とすることができる口座のことをいいます。

なお、金融商品取引業者等を通じて支払を受ける上場株式等の配当等については、その金融商品取引業者等に開設している源泉徴収口座に受け入れることができます。

また、上場株式等の配当等を受け入れた源泉徴収口座内に上場株式等を譲渡したことにより生じた譲渡損失の金額があるときは、上場株式等の配当等の額の総額からその上場株式等を譲渡したことにより生じた譲渡損失の金額を控除(損益通算)した金額を基に源泉徴収税額が計算されます。

○ 源泉徴収口座における上場株式等の譲渡による所得又はその源泉徴収口座に受け入れた上場株式等の配当等に係る配当所得等を申告するかどうかは口座ごとに選択できます(1回の譲渡ごと、1回に支払を受ける上場株式等の配当等ごとの選択はできません。)。

○ 源泉徴収口座における上場株式等の譲渡による所得とその源泉徴収口座に受け入れた上場株式等の配当等に係る配当所得等のいずれかのみを申告することができます。ただし、源泉徴収口座における上場株式等を譲渡したことにより生じた譲渡損失の金額を申告する場合には、その源泉徴収口座に受け入れた上場株式等の配当等に係る配当所得等も併せて申告しなければなりません。

○ 源泉徴収口座における上場株式等の譲渡による所得又は上場株式等の配当等に係る配当所得等を申告した後に、その譲渡による所得又は配当所得等を申告しないこととする変更はできません。また、源泉徴収口座における上場株式等の譲渡による所得の金額又は上場株式等の配当等に係る配当所得等の金額を含めないで申告した後に、その譲渡による所得又は配当所得等を申告することとする変更もできません。

(注) 平成31 年4月1日以後に提出する確定申告書等については、特定口座年間取引報告書の添付が不要となりました。ただし、税務署等で確定申告書等を作成する場合には、特定口座年間取引報告書又はその写しが必要ですので、忘れずにお持ちください。

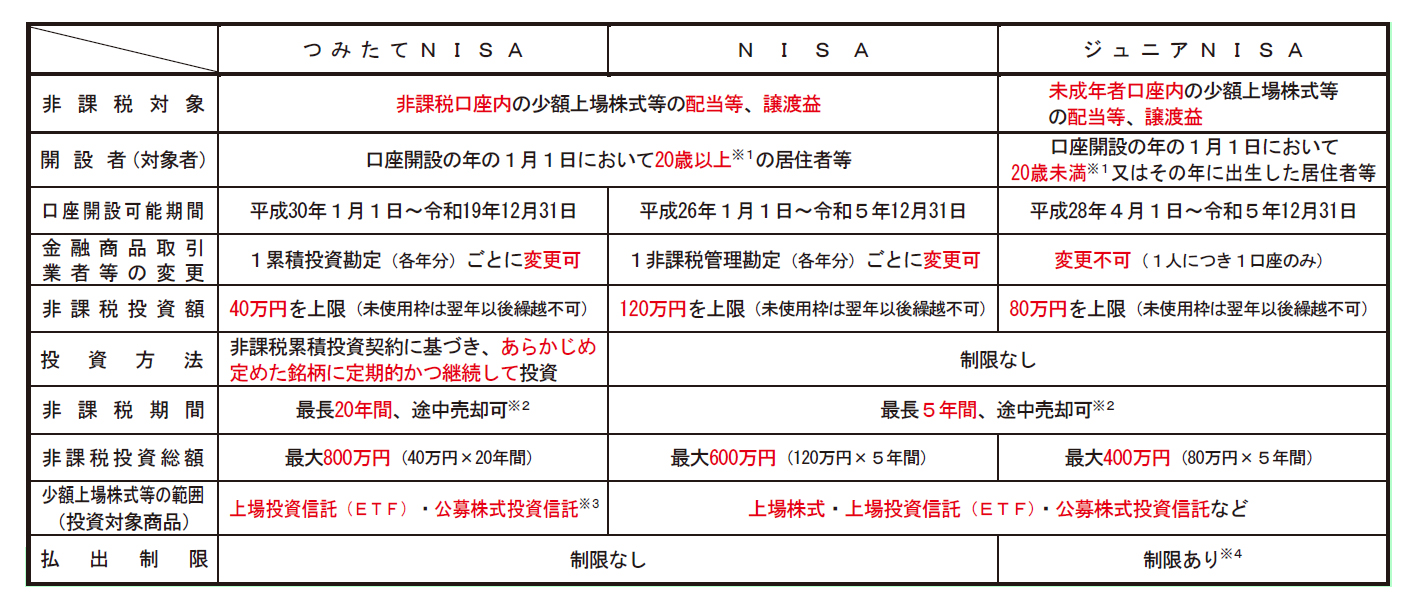

参考 つみたてNISA・NISA、ジュニアNISAの概要

「つみたてNISA」・「NISA」(非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置)、「ジュニアNISA」(未成年者口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置)の主な概要については、次のとおりです。

※1. 令和5年1月1日以後に非課税口座(NISA・つみたてNISA)及び未成年者口座(ジュニアNISA)を開設する場合の開設者(対象者)に

ついては、令和元年度税制改正により、それぞれ「18歳以上」と「18歳未満」に引き下げられています。

2. 売却部分の非課税投資額の枠は、再利用できません。

3.「つみたてNISA」の投資対象商品については、一定の要件を満たしたものに限られます。詳しくは、金融庁ホームページをご覧ください。

4.その年の3月31日において18歳である年(基準年)の前年12月31日までは、原則として上場株式等及び譲渡代金・配当等の払出しはできません。

(注)1. 非課税口座・未成年者口座で取得した上場株式等を譲渡したことにより生じた損失は、ないものとみなされます。

2.「つみたてNISA」と「NISA」は年分ごとにいずれかを選択することができます。

国税局ホームページ参照https://www.nta.go.jp/users/gensen/nisa/pdf/0019009-091.pdf